【建纬观点】新公司法下,有限责任公司股东知情权制度的规则变化及常见诉讼争议要点

作者:

一、法律规定和变化

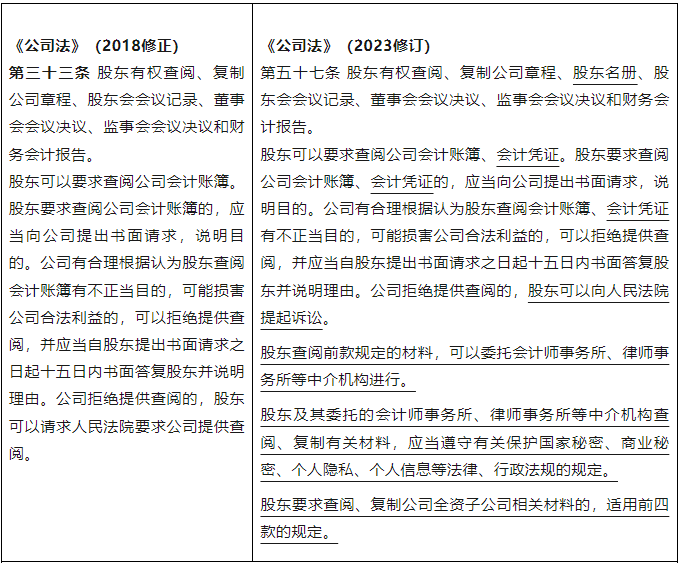

在《公司法》(2023修订)生效之前,关于股东行使知情权的规定为《公司法》(2018修正)第三十三条和《最高人民法院关于适用〈公司法〉若干问题的规定(四)》(下称“《公司法司法解释(四)》”)第七条、第八条和第九条。而《公司法》(2023修订)在2024年7月1日生效后,对有限责任公司股东行使知情权的规定发生了如下变化。

1.增加“股东名册”、“会计凭证”属于查阅范围内

对于股东名册而言,其本身就属于公司的重要资料之一,记载了公司历任股东的基本信息及其股东资格的取得和消灭的时间信息,对了解公司历史沿革具有重要价值,因此本次修订增加股东名册作为查阅、复制范围具有合理性以及可预见性。

对于“会计凭证”是否属于股东知情权的查阅范围,《公司法》(2023修订)颁布之前,在理论界与司法实践中均具有较大争议。在理论界,支持股东查阅会计凭证的学者,以《公司法》(2018修正)第三十三条没有规定,视之为法律漏洞,基于此法律漏洞的存在,为类推推理的适用前提。[1]不支持股东查阅会计凭证的学者,主要理由为:一是会计账簿与会计凭证是两个独立的个体,二者是并列关系;二是《公司法》(2018修正)第三十三条的立法模式没有留出广义解释的余地;三是会计凭证包含客户信息、经营内部信息等敏感内容,属于公司商业秘密的核心范畴。[2]法院判决中支持的与驳回的判决亦层出不穷,实践中具体判决情况详见本文第五部分。

在会计学层面,会计凭证是记录经济业务,明确经济责任的书面说明,是会计账簿记录的依据。会计凭证可以分为原始的凭证与记账凭证,其中原始凭证又可以分为外来原始凭证(如从供货单位取得的增值税专用发票、收据、出差乘坐交通工具取得的车票、机票等)与自制原始凭证(如本公司人员填制的领料单、收料单、入库单等)。由于原始凭证内容广泛、种类繁多、格式不一,不能直接表明应计入会计账户的名称和方向,不适于作为直接登记账簿的依据,为了便于登记账簿和查账,则需要填制记账凭证——即会计人员根据审核无误的原始凭证或原始凭证汇总表填制的、用来反映经济业务简要内容、确定会计分录,并直接作为记账依据的会计凭证。[3]

由此可见,原始凭证——记账凭证——会计账簿的外延广度呈递减趋势,由散乱逐渐归整简约特别是原始凭证,其种类繁多,数量往往较大,会计账簿中的几个数字背后,可能是数量难以想象的原始凭证。[4]因此,从查阅必要性和查阅效率角度出发,也不宜将会计凭证(尤其是原始凭证)与会计账簿等同视之。

本次修法明确了会计凭证属于股东查阅范围。可谓是充分考虑了实践中“财务做账与公司实际经营情况”存在差异的可能,扩大了保护股东知情权的范围,避免发生知情权诉讼的目的落空的尴尬。

值得强调的是,会计凭证虽然在《公司法》(2023修订)中明确作为股东查阅的范围,但其与会计账簿一样,具有一定的前置性程序要求,即应当事先书面请求、说明目的,且公司认为该股东具有不正当目的的,可以拒绝提供查阅。另外,对于会计凭证的权利范围,本次修订的内容参考了“会计账簿”一样的“查阅”权限内,并不允许股东复制,这一定位维持了“会计账簿”的查阅范围,同样具有合理性。

2.允许股东要求查阅、复制公司全资子公司的相关资料

根据《公司法》(2023修订)第57条第4款之规定,本次修订新加入了“股东对公司全资子公司”相关资料的查阅、复制权利。

3.对于公司法司法解释(四)的相关限制,在本次修订中并未全文照搬,在司法实践中可能引发新的争议

值得关注的是,根据公司法司法解释(四)的第七条、第八条和第九条的内容,原司法解释对于股东行使知情权的相关细节做了具体的规范,如规定了股东失去股东资格情形下能否行使知情权、对“不正当目的”的列举等规定。就此,在《公司法》(2023修订)实施后原公司法司法解释(四)的该等规定是否仍然适用,这一问题尚不明确,在司法实践中可能引发新的争议。

根据《最高人民法院关于适用〈中华人民共和国公司法〉时间效力的若干规定》第一条第一、二款之 规定,公司法施行后的法律事实引起的民事纠纷案件,适用公司法的规定,公司法施行前的法律事实引起的民事纠纷案件,当时的法律、司法解释有规定的,适用当时的法律、司法解释的规定。

股东知情权纠纷不属于《最高人民法院关于适用〈中华人民共和国公司法〉时间效力的若干规定》第一条第二款列举规定的“适用新公司法更有利于实现立法目的”的情形。

因此,《公司法》(2023修订)施行前的法律事实引起的股东知情权纠纷,应当适用《公司法》(2018修正)及相关法律规定。《公司法》(2023修订)施行后的法律事实引起的股东知情权纠纷,应当适用《公司法》(2023修订)及其相关法律规定。

笔者认为,此处的“法律事实”系指“公司拒绝提供查阅的”。只有公司拒绝查阅后,即股东已然穷尽行使知情权的公司内部自治手段,股东方具备提起股东知情权诉讼的权利。

《公司法》(2023修订)未对“不正当目的”进行解释,囿于《公司法司法解释(四)》第八条对“不正当目的”的阐释与《公司法》(2023修订)规定的原理一致且不存在冲突,《公司法司法解释(四)》的相关规定可以继续适用。

1.既往司法实践的焦点在于保护公司的商业秘密和规制竞业问题

《公司法司法解释(四)》第八条列举了“不正当目的”抗辩的四个类型,包括三个具体类型和一个兜底类型。在司法实践中,多以第一项“股东自营或者为他人经营与公司主营业务有实质性竞争关系业务的”,可能损害公司合法利益为驳回理由,系对公司商业秘密的保护给予了公司法制度范围下的强调。

在司法实践中,有法院明确,“自营”既包括股东本身所从事的业务,也包括股东投资的其他公司所从事的业务。“主营业务”是指企业为完成其经营目标而从事的日常活动中的主要活动,是公司稳定利润的主要来源。“实质性竞争关系”则是指股东和公司之间存在利益冲突。[5]

考察《公司法司法解释(四)》第八条之规定可以发现,在认定是否构成“不正当目的”时,落脚于是否存在损害公司合法利益的可能,以此实现“股东的利益”与“公司的利益”的平衡。有法院从法益平衡的角度评价,虽然股东知情权是法律规定的股东享有的一项重要的、独立的权利,但是为了对公司商业秘密进行保护和避免恶意干扰公司经营的行为,避免股东知情权的滥用,对于公司知情权的行使应当给予适当的限制。[6]

2.在认定是否存在竞争时,仍关注其他因素

在司法实践中,法院在援引《公司法司法解释(四)》第八条第一款第一项认定是否构成“不正当目的”时,除会关注公司从事的业务与股东自身从事的业务或其投资的公司(以下简称“竞业公司”)所从事的业务是否存在竞争的同时,仍会关注以下几点:

1)股东与竞业公司是否具有特殊关系,如股东任职于竞业公司、系竞业公司的股东。

在司法实践中,有法院认为,原告股东具有被告公司股东及其他众多公司股东的双重身份,而被告公司与其他众多公司存在同一市场中竞争的可能。被告公司的会计账簿所记载的客户信息、技术信息、产品价格、成本、生产数量等如被竞争者知悉,则可能损害公司的合法权益。因此,被告公司在本案中确有合理理由认为股东行使知情权可能损害公司合法利益,公司拒绝股东查阅公司会计账簿存在合理根据。[7]亦有法院认为,原告股东具有被告公司股东及竞业公司股东和职员的双重身份,其掌握的被告公司的经营、管理、决策资料,意味着竞业公司的职员和股东同时获取,而被告公司与竞业公司存在竞争的可能,被告公司的会计账簿和会计原始凭证所记载的客户信息、技术信息、产品价格、成本、生产数量等如被竞争者知悉,则可能损害公司的合法权益。[8]

2)公司经营地点与竞业公司经营地点是否相近。

有法院认为,竞业公司工商登记的经营范围虽没有场地租赁等,但是工商登记的经营范围系市场监督管理部门便于行使管理职能而设置的,公司实际经营业务并不一定与经营范围一致,即使不一致也应是行政管理范围内的事项,并不影响法院对公司实际经营业务的认定。竞业公司与被告公司“门对门”经营,且均经营有场地租赁业务,原告二人分别为竞业公司的股东、员工,且二人具有夫妻关系,其中原告之一在竞业公司还负责经营,并担任该公司的副总经理。综合上述经营地点、经营内容及原告与竞业公司的关系,法院认为原告在场地租赁这一特定业务内容上与被告公司主营业务具有实质性竞争关系,股东行使知情权应当以不损害公司利益为限,允许原告查阅租赁业务的相关材料极大可能会损害被告公司的利益,故对原告查阅租赁业务的相关材料应予以限制。[9]

3)竞业关系在诉讼的进行时应当现实存在。

有法院会考虑同类产品的销售时间是否同一、[10]被告公司与原告股东自营或为他人经营的公司是否处于正常营业状态。[11]以此认定是否成立“股东自营或者为他人经营与公司主营业务有实质性竞争关系业务”。

3.股东与公司存在其他诉讼案件是否构成“不正当目的”

在司法实践中,有法院认为股东与公司及其他股东间产生纠纷并非公司可拒绝股东查阅会计账簿的法定事由。[12]

笔者认为,存在诉讼案件并不构成《公司法司法解释(四)》第八条列举之“不正当目的”的法定事由,应当以股东的客观行为推定其主观目的,从是否存在侵害公司利益情形进行认定。

1.股权转让后,原股东能否再主张持股期间的知情权?

对于股东退出公司后又以公司在其股东资格存续期间对其隐瞒真实经营状况为由,诉请对公司行使知情权的,应当如何认识和处理,原股东是否具备提起知情权诉讼的主体资格,原先在学术界存在较大争议。《公司法司法解释(四)》第七条第二款规定明确了原股东的知情权的诉权问题,采纳相对有权说观点,即:股东在提起诉讼时应当具有股东资格,除非股东有初步证据证明在持股期间其合法权益受到损害,请求依法查阅或者复制其持股期间的公司特定文件材料的除外。在具体的适用上:

1)原股东有初步证据证明在持股期间其合法权益受到损害的,赋予原股东诉权,而非胜诉权

通过对法律条文的整体解释,该条款规定中的“除外”对应的应是前文的“驳回起诉”,即原股东有初步证据证明在持股期间其合法权益受到损害的,法院不应驳回起诉,应依法予以受理,即《公司法司法解释(四)》第七条第二款结合诉的利益原则,明确规定了股东就《公司法》第三十三条、第九十七条规定享有的诉权,并规定了公司原股东在特殊情况下享有的有限诉权。

但“诉权”不等同于“胜诉权”,“初步证据”不等同于“实质证据”,赋予原股东诉权,并非当然支持原股东的诉讼请求。该观点在司法实践中得到支持。[13]

对于“合法权益受到损害”的认定,法律并未明确规定,司法实践中涉及的亦较少。有法院认为,股东提交的公司上市时公开发布的财务资料中显示的2014年度净利润比公司出具的《2014年度利润分配方案》高出1亿元,已构成证明股东“合法权益受到损害”的初步证据,股东具备诉权。[14]

实务中一般指公司原股东可能行使的知情权受到了侵害,公司相关信息被隐瞒等。例如,发生在公司内部股东之间、股东和高管之间、实际控制人之间的股权转让交易,或者是公司收购股东股权等,脱离股东身份的原股东主张股权价值或者公司经营状态等被控制公司的控制方或者股权受让方隐瞒了,错误的信息导致其放弃股东身份、转让股权,其合法利益受到侵害等。

2)原股东举证内容不应当仅局限于其实质利益受有损害

在受理案件后,应实质审查原股东的证据是否能够证明在持股期间其合法权益受到损害。在前述案件中,二审在审理中仔细审查了原告实质利益是否受损的证据之后,认定其利益并无受损的事实,从而未支持其行使知情权的诉讼请求。

对此,清华大学法学院耿林教授认为,在诉讼程序中如原股东有证据证明其实质利益受有损害,即支持其行使知情权。

笔者不完全认同耿教授的观点。若原股东仅需证成其实质利益受到损害即可行使知情权,意味着允许公司股东通过退出公司的方式来更容易地行使知情权。原股东在不具备股东资质行使知情权本即为例外规定,应当在原有的行权规则上加重义务,而不应当给予该例外规定以相对轻松的标准。因此,笔者认为,法院在实质审查后,仍应当根据《公司法司法解释(四)》第八条规定,审查要求查阅账簿的有限责任公司股东是否有不正当目的,公司仍然可以行使“不正当目的”抗辩;并且应当审查原股东是否已经查阅过或掌握其诉请的特定文件资料等情形,以认定原股东的诉讼请求是否应该得到支持。

2.新股东是否有权对成为股东前的公司相关文件行使知情权?

新股东是否有权对成为股东前的公司相关文件行使知情权,对该问题尚无定论。在既往的司法实践中,亦呈现出同案不同判的情形。持支持观点的法院认为,公司运营是一个整体的、动态的、延续性的过程,无论股东通过何种方式取得公司股份,自其成为股东之日起,就有权继受前手股东的相关权利,知情权亦不例外。[15]亦有支持的观点主张,如果拒绝公司的后续股东行使对加入公司前的公司信息的知情权,将导致股东获得的相关信息残缺不全,从而减损股东知情权的制度价值。只要股东的请求不违反诚实信用原则和公平合理原则,如要求查阅的财务帐册不是过于久远以致给公司管理造成不合理的负担,以及不存在所要求查阅的帐册与股东的现实决策和权利救济无关等情形,公司就有义务给予配合,以保障股东正当权利的实现。 [16]持反对观点的法院认为,受让取得股权的股东,其在受让决策前应当对公司的经营管理等股东知情权的事项进行全面的了解,其在受让股权成为公司股东后无权查阅其成为股东之前的公司经营管理情况的相关资料。[17]

笔者认为,新股东或者继受股东应当有权查阅进入公司前的文件材料。

首先,股东知情权,本来意在避免股东在对相关信息在不知情的情况下作出盲目的决定。[18]公司经营是一个持续不断的过程,新股东在加入公司后的交易、管理、决策无不受此前的经营状况所影响。若公司股东不能查阅之前的文件材料,便不可能对公司的经营状况有准确、完全的把握,股东知情权制度将难以实现制度价值。

其次,该问题本质上系股东利益与公司利益的平衡问题。传统公司法下“一股一权”原则直接导致资本多数决策的公司管治模式,大股东基于自身利益的最大化,主导公司事务的决策,其态度和行为往往决定了公司的运营方向。[19]以致于造成大股东利益等同于公司利益的误解。耶鲁大学法学院教授罗曼诺(Roberta Romano)曾指出,由于股东在信息成本上的差异,在这种情境下关于公司股东利益同一的一般假定是不恰当的。[20]因此,赋予新股东或者继收股东对其进入公司前的文件材料查阅权可以弱化公司权力分配的差异,维护公司的多元利益结构。

最后,新股东以其出资额为限度为公司债务承担责任,对于新股东加入公司之前的既有债务也不例外。且《公司法》(2023修订)对继受股东赋予了更多义务,从权利义务相一致的角度出发,应当允许新股东查阅起进入公司前的文件资料。对此,最高人民法院虞政平法官持相同观点。[21]

我国的股东知情权制度可以追溯到1993年《公司法》,其中的规定较为简短和笼统。[22]根据上海市第一中级人民法院课题组2007年的实证研究,2002年至2006年,上海市第一中级人民法院及另外两个基层法院共受理了46起知情权案件。[23]其中主要争议是关于可查阅材料的范围问题,特别是“财务报告”是否包含会计账簿。《公司法》(2005修订)对于股东知情权的查阅范围作出了更为详细的规定,在《公司法》(2018修正)中并未修改。[24]2017年9月1日,《公司法司法解释(四)》生效施行,对如何提起诉讼及审理案件等问题提供了重要的指导。直至此时,会计凭证一直游离于知情权范围之外。

在《公司法》(2018修正)时代,法律规定的知情权行使范围为公司章程、股东会会议记录、董事会会议决议、监事会会议决议、财务会计报告和会计账簿,不包含会计凭证。因此,在既往的司法实践中,对于是否可以查阅会计凭证、股东知情权的行使范围存在同案不同判的情形。

较多法院未对于股东知情权的行使范围进行阐述,而直接判决支持股东查阅会计凭证的诉讼请求。[25]持此观点的法院认为,《中华人民共和国会计法》第十五条第一款规定:“会计账簿登记,必须以经过审核的会计凭证为依据,并符合有关法律、行政法规和国家统一的会计制度的规定。”根据会计准则,相关契约(合同)等资料也是编制记账凭证的依据,应当作为原始凭证的附件入账备查。公司的具体经营活动只有通过股东查阅原始凭证,不查阅原始凭证,未参与公司管理的股东无法准确了解公司真正的经营状况。根据会计准则,相关合同等有关资料也是编制记账凭证的依据,应当作为原始凭证的附件入账备查。[26]该观点与最高人民法院公报案例的观点一致。

但实践中仍有持相反观点的法院认为,股东行使知情权的行使范围,应当以法律规定及公司章程规定的范围为限。根据《中华人民共和国会计法》第十三条第一款规定:“会计凭证、会计帐簿、财务会计报告和其他会计资料,必须符合国家统一的会计制度的规定。”第十五条规定:“会计帐簿登记,必须以经过审核的会计凭证为依据,并符合有关法律、行政法规和国家统一的会计制度的规定。会计帐簿包括总帐、明细帐、日记帐和其他辅助性帐簿。”根据前述法律规定,会计账簿不包括原始凭证和记账凭证。股东知情权和公司利益的保护需要平衡,不应随意超越法律的规定扩张股东知情权的范畴。[27]同时,有法院从举证的层面进行阐释,认为会计账簿以经过审核的会计凭证为依据进行登记,且法律明确规定股东可查阅会计账簿,故一般情形下可赋予股东的系会计账簿查阅权。除非案件中股东就查阅会计凭证的必要性提出具体理由并举证证明,否则难以对法律进行扩张解释。[28]更有法院从法条变迁层面进行阐释,认为《最高人民法院关于适用〈中华人民共和国公司法〉若干问题的规定(四)》在最终通过时,删除了征求意见稿中股东有权请求查阅公司记账凭证或者原始凭证的规定,说明公司法的制定者不是缺乏会计知识,不是不知道财务报告、会计账簿和会计凭证的区别,而是在对待股东所享有的知情权问题上,法律持有一种十分谨慎的态度,有意限定股东知情权范围,立法上的走向本院不得不对此加以重视并在判决中予以体现。由于法律对于股东知情权的行使设定了一定的约束性条件。股东知情权的行使必须符合法定的条件,以防止股东滥用权利,损害公司利益,股东请求范围应当严格限定在公司法所确定的内容之内。故在法律、行政法规未予明确确定可以查阅会计凭证的情况下,人民法院应当根据个案的具体情况,在股东知情权和公司利益之间进行平衡。[29]

可见,在《公司法》(2018修正)时代,对于会计凭证能否查阅,《最高人民法院关于适用〈中华人民共和国公司法〉若干问题的规定(四)》持回避态度,因此在司法实践中同案不同判现象频发。最高人民法院方金刚法官曾指出:在制定过程中,经过反复的权衡,尤其是为了保护公司的权益,所以并未扩大查阅范围。

现《公司法》(2023修订)对上述争议问题予以回应,明确将会计凭证查阅权纳入法定范围,明确有限责任公司股东、股份有限公司股东均有权查阅会计凭证,扩大了股东知情权的行使范围。[30]

笔者认为,《公司法》(2023修订)系立法者明确将知情权保护的天平倾向于中小股东。

首先,《公司法》(2023修订)此条修改立足于司法实践中中小股东保护缺位的现状。在司法实践中,股东知情权诉讼大多由中小股东提起,准许查阅作为会计账簿基础的会计凭证。同时,诉讼多由无管理职位的股东提起,也是分散且份额较小的股东权对抗经验管理权优势地位的一种利益倾向。[31]

其次,《公司法》(2023修订)此条修改系结合公司材料本身性质而作出的修改。有学者认为,会计凭证能否查阅集中体现了股东与公司间的利益冲突。允许股东查阅会计凭证是对原告特别是中小股东知情权的实质性保护。[32]会计凭证作为小股东最急需查阅但控股股东和高管最害怕的查阅对象,造假难度明显高于会计账簿。[33]若公司提供的是虚假的会计账簿,股东便不可能了解公司真实的经营状况。

可见,《公司法》(2023修订)所采的政策导向,采更加注重倾斜保护少数股东利益的立场。准许查阅作为会计账簿基础的会计凭证,体现出对中小股东知情权的实质性保护,亦会鼓励股东积极行使权利。但同时,可能会对商业秘密的保护构成一定冲击。因此,在司法实践中,基于会计凭证的隐密性,股东对该材料的行权请求的说明义务应当高于其他材料,法官应当更加审慎地审查是否允许股东查阅会计凭证。

黄超宇

建纬律师事务所 合伙人律师

LegalOne 实力之星榜单律师(LegalOne Stellar Accolade)

黄超宇律师擅长的案件类型主要包括投融资争议解决、私募基金争议解决、企业高管劳动案件、商业秘密、竞业限制和股权激励争议解决、房地产建设工程等商业纠纷。

业务领域:商事争议解决、房地建工、劳动合规

电话/微信:13761567533

邮箱:huangchaoyu@jianwei.com

1.参见何郑浛,余永祥:《利益相关者视角下查阅会计凭证的实证研究》,《法律研究》2024年第1卷。

2.参见李建伟:《股东知情权边界的利益衡量》,《暨南学报(社会学科版)》2022年第6期。

3.参见万义平著:《会计学基础》,浙江大学出版社2011年版,第322-327页。

4.参见上海市第二中级人民法院商事审判庭课题组,朱川,李非易:《股东知情权客体的第三层面:查阅会计凭证的证成与限度——兼谈公司法修订草案第51条》,《法律适用》2022年第10期。

5.参见湖北省荆门市中级人民法院(2020)鄂 08 民终 1033 号民事判决书。

6.参见湖北省武汉市中级人民法院(2021)鄂01民终2141号民事判决书、湖北省武汉市中级人民法院(2021)鄂01民终1975号民事判决书。

7.参见湖北省武汉市中级人民法院(2021)鄂01民终2141号民事判决书。

8.参见湖北省武汉市中级人民法院(2021)鄂01民终1975号民事判决书。

9.参见湖北省宜昌市中级人民法院(2021)鄂 05 民终 395 号民事判决书。

10.参见北京市大兴区人民法院(2017)京0115民初21050号民事判决书。

11.参见河北省邢台市桥西区人民法院(2017)冀0503民初1784号民事判决书。

12.参见湖北省荆门市中级人民法院(2020)鄂08民终1033号民事判决书。

13.参见最高人民法院民二庭评选的2020年度全国法院十大商事案例之三:河南省高级人民法院(2020)豫民终126号民事判决书。

14.同前注。

15.参见青海省海东市中级人民法院(2022)青02民终99号民事判决书、福建省高级人民法院(2019)闽民终1330号民事判决书。

16.参见北京市第二中级人民法院《“与公司有关的纠纷”办理指引之一——股东知情权纠纷》,详见https://mp.weixin.qq.com/s/wXJXcpS1bhznDSUxtezkGw.

17.参见江苏省泰州市中级人民法院(2014)泰中商终字第0046号民事判决书。

18.Gu Minking, Understanding Chinese Company Law, 2nd Edition, Hong Kong University, pp.139.

19.参见甘培忠:《康复我国上市公司的四项施治方案论证——从公司治理结构视角观察》,载《政法论坛》2003年第3期。

20.Roberta Romano, The Political Economy of Take-over Statutes, 73 Virginia Law Review 113, 111-200(1987).

21.参见虞政平著:《中国公司法案例精读》,北京:商务印书馆2016年版,第231页。

22.1993年《公司法》第三十二条规定:“股东有权查阅股东会会议记录和公司财务会计报告。”第一百一十条规定:“股东有权查阅公司章程、股东大会会议记录和财务会计报告,对公司的经营提出建议或者质询。”

23.参见李盛、吴晓锋:《股东知情权,“知情”止于何处?——来自上海市一中院股东知情权案件的调研(组图)》,载搜狐新闻网,http://news.sohu.com/20071021/n252765043.shtml,最后访问日期:2025年1月27日。

24.2005年《公司法》第三十四条第一款规定:“股东有权查阅、复制公司章程、股东会会议记录、董事会会议决议、监事会会议决议和财务会计报告。”第二款规定:“股东可以要求查阅公司会计账簿。股东要求查阅公司会计账簿的,应当向公司提出书面请求,说明目的。”

2005年《公司法》第九十八条规定:“股东有权查阅公司章程、股东名册、公司债券存根、股东大会会议记录、董事会会议决议、监事会会议决议、财务会计报告,对公司的经营提出建议或者质询。”

25.参见湖北省孝感市中级人民法院(2021)鄂09民终1541号民事判决书、湖北省荆门市中级人民法院(2022)鄂08民终168号民事判决书、湖北省武汉经济技术开发区人民法院(2020)鄂0191民初1746号民事判决书。

26.参见湖北省随州市中级人民法院(2021)鄂13民终858号民事判决书。

27.参见湖北省武汉市中级人民法院(2020)鄂01民终9489号民事判决书。

28.参见湖北省荆门市中级人民法院(2020)鄂 08 民终 1033 号民事判决书。

29.参见湖北省武汉市武昌区人民法院(2019)鄂 0106 民初 7090 号民事判决书。

30.参见方金刚:《〈公司法司法解释(四)〉与美国公司制度之比较(上)》,《人民法院报》2017年9月8日第8版。

31.参见陈洪磊:《有限责任公司股东知情权行使中的利益衡量——基于〈公司法解释四〉实施后的291份裁判文书的整理分析》,《法律适用》2019年第16期。

32.同上注。

33.参见江苏省常州市中级人民法院(2018)苏04民终2307号民事判决书、贵州省黔西南布依族苗族自治州中级人民法院(2017)黔23民初46号民事判决书。

END

作者 | 黄超宇、张雅伦

编辑 | 建纬品牌部