【建纬观点】企业艺术品资产之税务合规指南

作者:

引 言

无论是作为品牌文化的叙事,还是作为资产配置的补充,艺术品已成为企业经营的柔性杠杆——用最优雅的形式,解决最现实的问题。然而,相较于一般的固定资产、无形资产等成熟资产,艺术品资产的税务处理长期处于“规则不明地带”——会计准则、税法几乎没有明确指引,实务中认知混乱、争议频发。本文回归税法基本原理以及实务政策口径,系统梳理企业艺术品从购入、持有、销售、捐赠、企业清算过程中的疑难、争议税务处理问题。通过解析增值税、企业所得税的相关规范性文件,厘清艺术品资产的核心涉税问题的法律边界,为企业构建一套可落地、可备查、可抗辩的税务合规框架。

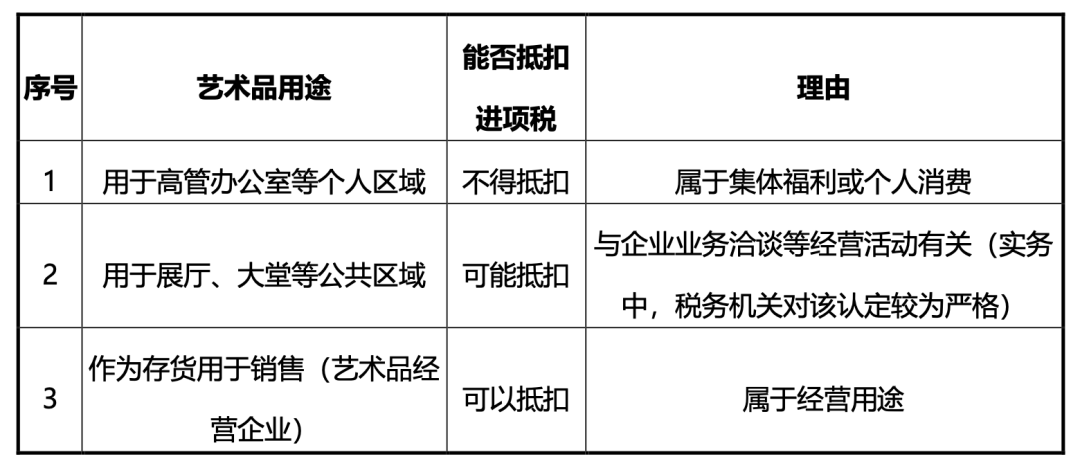

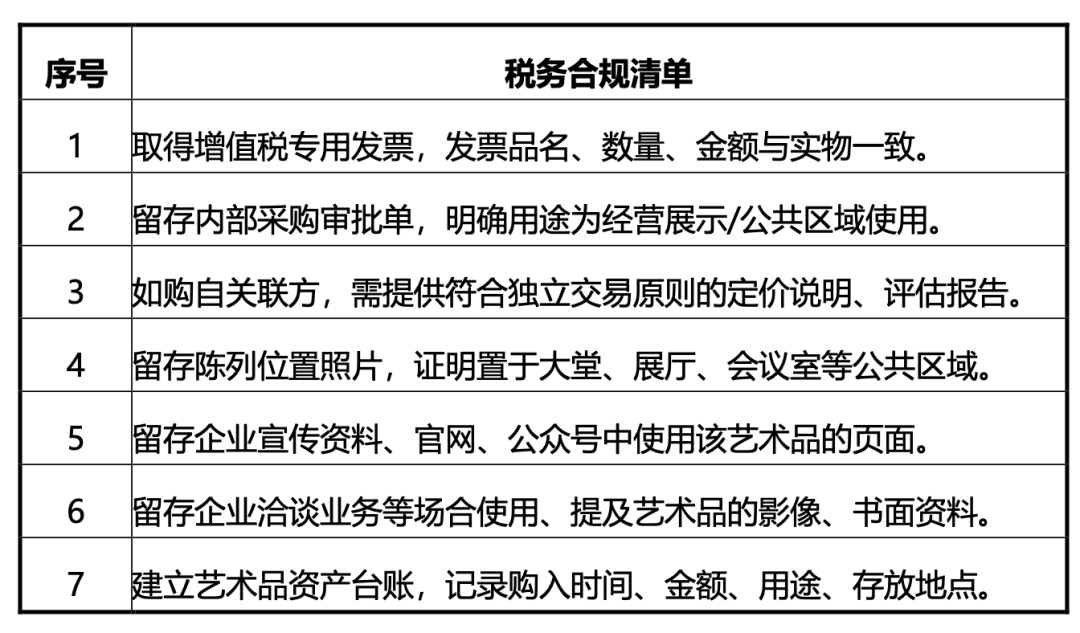

(二)购入环节的税务合规清单

对于确实需要抵扣进项税额的企业,应准备以下证据备查:

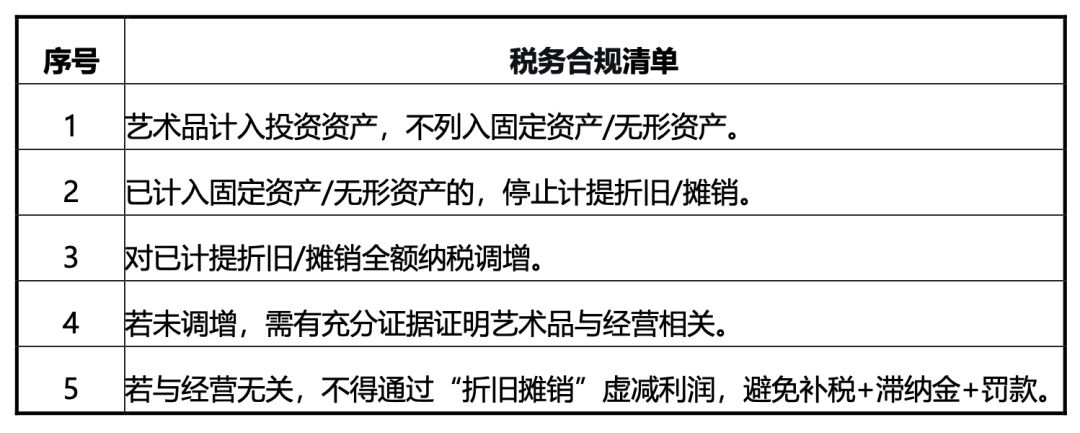

(一)会计上计提的艺术品的折旧、摊销费用,不得在企业所得税税前扣除

根据上述规定:第一,定性为投资资产:明确了艺术品不属于可折旧的经营性固定资产;第二,持有期不得扣除:无论企业如何进行会计处理,持有期间计提的折旧、摊销费用均不得在企业所得税前扣除。

(二)持有期间的税务合规清单

(一)增值税的税率适用

一般而言,销售艺术品的,按销售普通货物缴纳增值税,一般纳税人适用13%税率,小规模纳税人适用3%征收率。

2.特殊情形

(1)销售向社会收购的古旧图书的,免征增值税根据《中华人民共和国增值税法》第二十四条第一款(三)项、《增值税法实施条例》第二十八条,销售向社会收购的古旧图书的,免征增值税。

(2)根据部分地方税务机关的政策口径,销售文物艺术品的,视为销售旧货,可按3%征收率减按2%缴纳增值税

- 旧货概念以及适用税率的规定

- 部分地方税务机关认为销售文物艺术品的,视为销售旧货

(二)企业所得税的计算规则

1.对于非艺术品经营企业根据《17号公告》,如果非艺术品经营的企业出售这些艺术品,需要确认投资资产转让所得。

2.对于艺术品经营企业如果企业是专门从事艺术品经营的,那么其购进的艺术品属于存货。在销售时,应遵循一般货物销售的计算规则。具体计算规则如下:

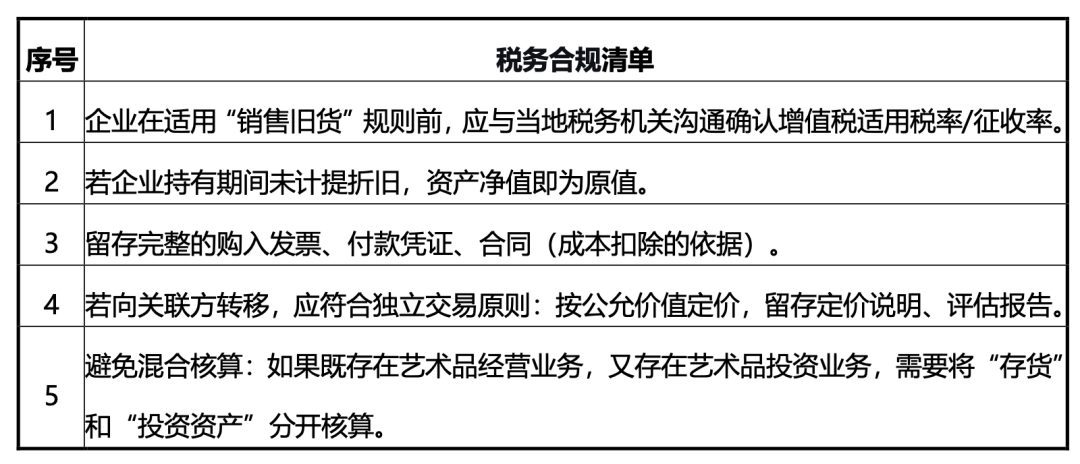

(三)销售环节的税务合规清单

(一)增值税

(二)企业所得税

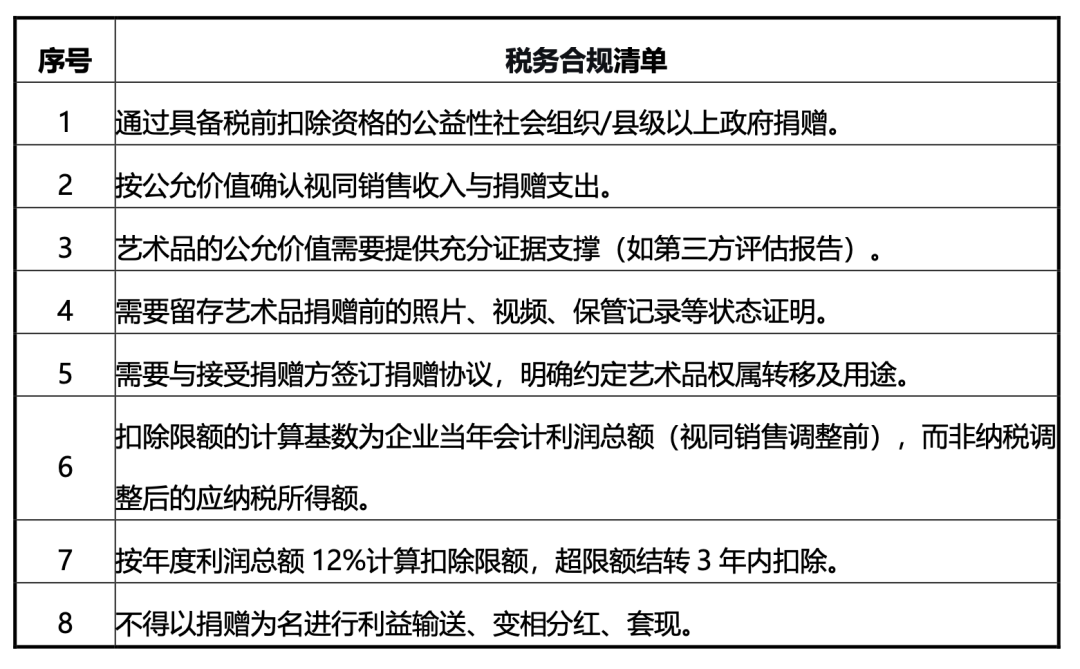

企业将艺术品用于公益性捐赠,在企业所得税处理上需分步厘清,结合2025年11月28日东营市税务局网站发布的《公益性捐赠:走好纳税调整关键三步》² 文章中的政策口径,我们进行以下梳理:

1.视同销售收入的确认

根据《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)及《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号),企业将资产用于对外捐赠,因资产所有权属已发生改变,应视同销售确定收入。具体而言,企业应按艺术品的公允价值确认视同销售收入,同时按该艺术品的计税基础(通常为历史成本)确认视同销售成本,两者的差额需并入当期应纳税所得额。例如,某企业以公允价值100万元的艺术品对外捐赠,该艺术品原购入成本为40万元,则企业需调增应纳税所得额60万元。

2.捐赠支出金额的确定

企业所得税上确认的“捐赠支出”金额,并非会计账面价值,而是按艺术品的公允价值加上捐赠过程中发生的相关税费确定。这一规则源自《财政部 税务总局 民政部关于公益性捐赠税前扣除有关事项的公告》(财政部公告2020年第27号),其中明确规定:接受非货币性资产捐赠的,以其公允价值确认捐赠额。承上例,该企业的捐赠艺术品支出金额应为100万元(公允价值),而非40万元(账面价值)。企业需取得载明该公允价值的合规捐赠票据,方可作为扣除依据。

3.公益性捐赠的限额扣除

根据《企业所得税法》第九条,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过部分,准予结转以后三年内扣除。此处的扣除基数为第二步确认的捐赠艺术品支出金额(即100万元),且需以通过符合条件的公益性社会组织或县级以上人民政府及其部门进行捐赠、并取得合规票据为前提。

(三)税务合规清单

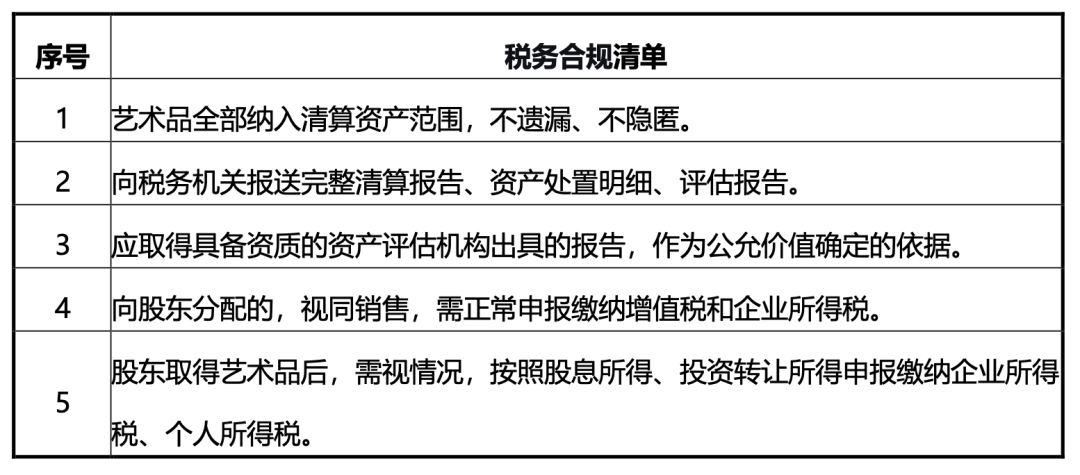

(一)企业清算时向股东分配艺术品资产,视同销售,应缴纳增值税和企业所得税

(二)股东取得艺术品资产的二次纳税义务

1.股息所得的确认及税率如前所述,剩余资产中,相当于被清算企业累计未分配利润和累计盈余公积按该股东持股比例计算的部分,确认为股息所得。若投资方为自然人股东,该部分按“利息、股息、红利所得”缴纳20%个人所得税。若投资方为居民企业,且符合居民企业之间股息红利免税条件(如直接投资、被投资方为居民企业等),该部分艺术品资产(股息所得)免征企业所得税,但持有上市公司股票不足12个月取得的艺术品资产(股息红利)不得免税。

2.投资转让所得的确认及税率剩余资产减除股息所得后的余额,与股东投资成本的差额,确认为投资转让所得或损失:

若余额超过投资成本,差额为投资转让所得,计入应纳税所得额,缴纳企业所得税(企业)或个人所得税(自然人)。

若余额低于投资成本,差额为投资转让损失,可在税前扣除(企业)或作为财产损失处理(自然人)。

若投资方为自然人股东,如存在投资转让所得,该部分缴纳20%个人所得税。

若投资方为居民企业,投资转让所得应并入应纳税所得额,按企业适用税率(一般为25%)缴纳企业所得税。

(三)税务合规清单

参考资料:

[1] 微信公众号“麒麟扒税”:《销售文物艺术品能否按照销售旧货简易征收增值税?看看税务机关怎么说》,2024年5月27日,网址https://mp.weixin.qq.com/s/lbI9hkW5oGOEx_yId-p9PQ,访问时间2026年3月16日。

[2]国家税务总局山东省税务局:《公益性捐赠:走好纳税调整关键三步》,2025年11月28日,网址https://shandong.chinatax.gov.cn/art/2025/11/28/art_133_1377405.html,访问时间2026年3月16日。

赵正阳

上海市建纬(北京)律师事务所 律师

中国法学会律师法学研究会理事

河南大学财务管理学士/法学学士中国人民大学法律硕士

END

来源 | 建纬北京办公室

作者 | 赵正阳

编辑 | 建纬品牌部